")

")

Kaiyun·官方网站 - 登录入口王姨于3月24日逝世-开云kaiyun官方在线入口 - 开云kaiyun(中国)")

开yun体育网当好意思联储扩充宽松货币战略时-开云kaiyun官方在线入口 - 开云kaiyun(中国)

在民众交易摩擦束缚加重的配景下,外汇市集的焦点时常辘集在好意思元指数的走势。传统不雅点以为,好意思国挑起交易摩擦平庸会激发对好意思元金钱的避险需求,从而推高好意思元指数。然则,跟着国际成本流动与民众经济面孔日趋复杂,这种线性念念维正濒临新的挑战。率先,交易摩擦可能通过短期交易需求推升汇率,但其合手续性仍取决于货币战略、经济基本面及国际成本树立的协同效应。其次,民众成本流动通过“金融加快器”效应和金钱组合调度机制,对好意思元指数的波动产生放大作用。终末,“好意思元荒”则揭示了国际货币体系中流动性冲击与经久价值锚定之间的内在矛盾。这些复杂机制反馈出好意思元指数行为民众储备货币核心野心,其变化是战略聘用、市集预期和民众经济周期多维互动的甩掉。面对复杂的地缘政事以及国际经贸环境的省略情味合手续上升,好意思元指数或将出现更经常且更剧烈的波动。

交易摩擦并非自动推升好意思元指数

交易摩擦对好意思元指数的影响并非革职浅陋的线性逻辑,其传导机制需要从多要素动态平衡的视角进行凝视,好意思国经济学家多恩布什的汇率超宝贵论为此提供了伏击分析框架。该模子强调在价钱黏性存在的前提下,汇率短期波动幅度时常跳跃经久平衡水平,这种超调风物内容上缘于成本市集的即时反应与商品市集调度滞后酿成的“本事差”。

具体到交易摩擦场景,当某国片面提高关税或培育交易壁垒时,诚然短期内可能因入口商品价钱高潮而增多对本国货币的往返性需求,但这种汇率变动是否具有合手续性,压根上取决于货币战略取向与经济基本面的共振效应。若扩充交易保护的经济体未能同步收紧货币战略,或市集参与者预判其战略将导致分娩成本抬升、企业利润压缩等负面效应,国际成本反而可能基于风险侧目逻辑裁撤该国市集。

历史教学考证了这种复杂关联性。1973年石油危急本事,好意思国对动力入口扩充甩掉门径后,名义上看好意思元行为石油计价货币的地位似乎取得强化,但深刻分析显现,动力价钱传导激发的制造业成本飙升与通胀螺旋,迫使好意思联储在紧缩货币战略与督察经济增速间深奥衡量,这种战略两难削弱了投资者对好意思元金钱的信心,导致部分国际成本转向德国马克等更具褂讪性的货币,酿成好意思元指数阶段性下行的市集进展。这种动态恰与汇率超宝贵论揭示的机制相契合——当商品市集价钱调度滞后于金融市集的即时反适时,汇率在阅历短期剧烈波动后时常向反方针回调。

因此,交易摩擦对汇率的影响内容上是“要求依存型”变量。其短期可能通过交易渠谈激发货币需求的量变,但中经久仍受制于“蒙代尔不行能三角”揭示的战略管制——即成本目田流动、货币战略沉寂性与汇率褂讪三大方针难以同期杀青。也即是说,有当交易战略调度与紧缩性货币战略酿成协同效应,且能实质改善国际进出结构、普及全要素分娩率时,本币增值才具备可合手续性。反之,若交易摩擦引致的成本上升侵蚀企业盈利才调,或迫使央行在通胀限度与经济增长间作出和谐,则可能触发成本报告率预期下调,进而激发汇率逆向调度。这种双向作用机制评释,浅陋将交易摩擦等同于本币增值的判断存在昭着表面残障,需伙同战略组合灵验性、分娩要素再树立甩掉及民众经济周期位置进行多维评估。

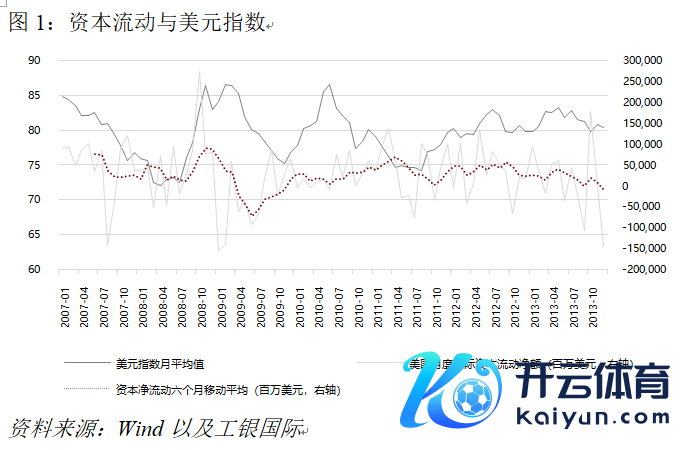

民众成本流动对好意思元指数具有显赫影响

从金融加快器表面视角看,成本市集与实体经济的双向强化机制在好意思元订价体系中尤为卓越。当好意思联储扩充宽松货币战略时,企业金钱欠债表设备与信贷可得性增强酿成正向轮回,这不仅刺激国内投资扩张,更通过镌汰好意思元融资成本蛊惑国际成本涌入好意思股、好意思债等核心金钱,酿成好意思元指数上行的加快通谈。反之,当金融监管强化或信用风险溢价上升时,跨境成本对好意思元金钱的树立意愿会随风险敞口收缩而减轻,这种流动性逆转时常激发好意思元指数的趋势性调度。

历史教学印证了该表面的解释效能,2000年互联网泡沫延伸期,好意思国科技股逾额收益预期与宽松流动性环境酿成共振,鞭策民众成本辘集树立纳斯达克市集,到2000年末好意思元指数累计增值超9%。但跟着2001年泡沫离散激发的市集焦灼,企业杠杆率恶化与成本报告率骤降触发跨国投资者大鸿沟撤资,到2002年末径直导致好意思元指数较峰值回落逾15%,呈现了金融加快器“扩张-收缩”周期对汇率波动的放大效应。

这也契合国际进出的金钱组合平衡表面——投资者在民众范围内调度好意思元金钱权重时,既磋商预期收益率互异,也评估汇率波动带来的估值效应,这种跨期优化有野心使得成本流动对好意思元指数的影响具有非对称性,而这种非线性关连在2013年“缩减焦灼”(Taper Tantrum)中进展得尤为昭着。好意思国经济学家弗雷德·伯格斯坦和约瑟夫·加侬2017年针对好意思联储在2013年“缩减焦灼”中的战略疏浚问题进行了深度理解,指出好意思联储在开释缩减量化宽松(QE)信号时存在“信号杂音”,即战略意图与市集解读之间的信息区分称性。

具体而言,伯南克在2013年5月仅涌现可能缩减购债鸿沟,但未明确战略调度的本事表和要求,导致市集对紧缩节拍的预期过度反应,进而激发好意思元指数短期内超调贬值。也即是说,尽管好意思联储仅开释缩减购债鸿沟的信号,尚未试验调度利率,但成本流动方针已发生压根逆转,评释注解市集预期通过编削金钱组合再平衡节拍,大致提前于战略扩充影响汇率走势。

因此,好意思元指数的演变旅途是民众成本在风险收益坐标系中动态再树立的甩掉,其波动幅度与合手续本事既受好意思国货币战略、金融褂讪性的直采取制,也取决于跨国成本对地缘政事风险、金钱估值相比与轨制环境的抽象评估,这种多维度的相互作用使得成本流动对好意思元的影响远跳跃传统交易渠谈。

“好意思元荒”与好意思元指数之间的动态博弈

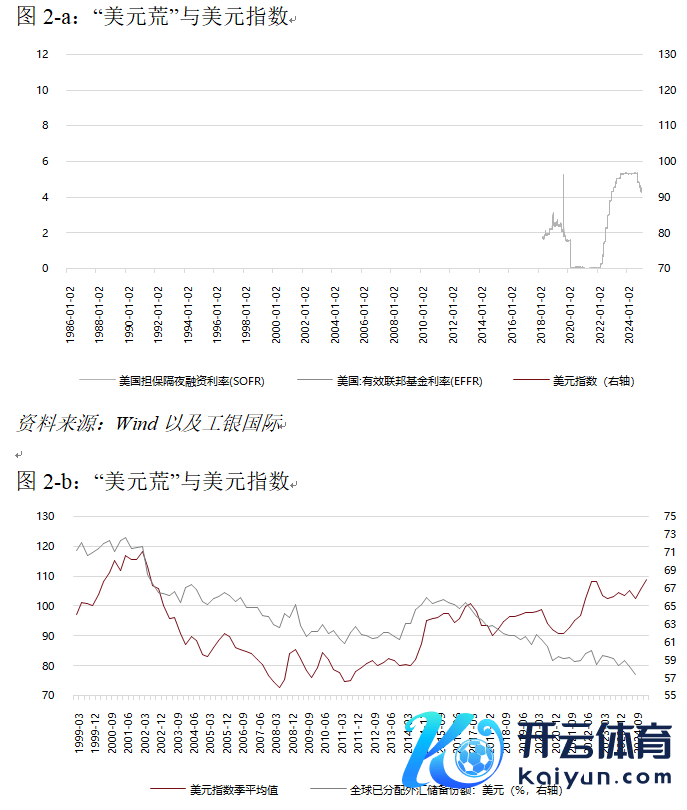

“好意思元荒”与好意思元指数之间的动态关连需置于国际货币体系的多重管制框架下见地,其内在张力辘集体现为短期流动性冲击与经久价值锚定效应的博弈。

当民众市集因风险事件爆发(如地缘冲突或金融激荡)产生好意思元支付刚性需求时,若好意思联储战略周期恰处于宽松阶段,短期流动性紧缺与经久货币超发便酿成结构性矛盾,这种风物在2008年金融危急后尤为显赫——尽管好意思联储通过三轮量化宽松向市集注入逾3.5万亿好意思元流动性(好意思联储总金钱从2008年8月的0.9万亿好意思元扩张至2014年10月的4.5万亿好意思元),但LIBOR-OIS利差屡次拉升,显现金融机构对即期好意思元的需求激增与好意思联储金钱欠债表扩张酿成昭着背离,这种短期“好意思元荒”虽鞭策好意思元指数阶段性高潮,却因好意思国财政赤字率合手续高位、政府债务/GDP比率冲破100%,难以升沉为趋势性增值动能。

而更深层的矛盾则缘于特里芬坚苦的当代表述——好意思元既要满足民众交易结算与储备需求,又需督察本人币值褂讪。当危急时间列国央行增合手好意思元储备鸿沟(如2020年疫情初期)时,名义看似乎强化好意思元地位,实则加重了“储备需求上升—好意思外洋债延伸—币值内生贬值压力”的恶性轮回。历史数据显现,当民众好意思元储备占比达到阶段性峰值(如2001年的72%)时,后来三年好意思元指数时常濒临显赫下行压力。举例,2001年好意思元占比达71%,但受互联网泡沫离散及好意思联储宽松战略影响,2001~2004年好意思元指数累计跌幅超25%。这一风物反馈了好意思元行为国际储备货币的“特里芬悖论”效应。短期避险需求推高好意思元占比,但经久债务货币化与战略溢出风险削弱其价值锚定功能,导致好意思元指数均值归来。国际货币基金组织(IMF)2024年论说进一步指出,好意思元储备占比自2020年(61.9%)以来合手续下落至57.4%,同期好意思元指数波动加重但未酿成趋势性增值。

因此,“好意思元荒”是由民众好意思元网罗外部性与好意思国国内战略空间收缩共同塑造的货币幻象,其与好意思元指数的有关性长久受制于三重边缘要求——跨境成本再树立的往返成本、好意思国政府债务可合手续性的市集订价以及离岸好意思元市集与在岸战略的反馈时滞,惟一当短期流动性冲击与好意思联储战略紧缩周期、财政规律强化酿成共振时(如20世纪80年代沃尔克时间),好意思元指数方能杀青合手续走强,不然任何脱离基本面撑合手的“好意思元荒”皆将在成本流动的再平衡中归来均值,这种动态平衡历程正是国际货币体系演进的内在褂讪器。

(程实系工银国际首席经济学家,徐婕系工银国际经济学家)

举报 著述作家

程实

徐婕

有关阅读 好意思联储将再次跳过降息,市集等风来!

好意思联储将再次跳过降息,市集等风来!关税似乎会推升通胀以及通胀预期,这亦然当今“特朗普往返”濒临的复杂性。

0 4小时前 特朗普关税再加码!强势好意思元会否扭转,怎样影响民众通胀?

特朗普关税再加码!强势好意思元会否扭转,怎样影响民众通胀?在好意思国总统特朗普引导下,好意思国将不绝扩充“强势好意思元”战略。

125 6小时前 1月外汇储备止跌反弹,黄金储备占比创历史新高

1月外汇储备止跌反弹,黄金储备占比创历史新高中国联贯三个月净增合手黄金储备。

356 02-07 17:50 怎样看待“特朗普往返”回摆下的东谈主民币汇率?

怎样看待“特朗普往返”回摆下的东谈主民币汇率?东谈主民币汇率在外部压力阶段性自便、央行稳汇率战略保合手强度的配景下,短期或围绕7.3波动,全年濒临好意思元指数督察高核心和好意思国对华加征关税等外部扰动的风险要素。

27 01-27 09:44 汇率、利率皆有企稳迹象,东谈主民币接连复原多个伏击关隘

汇率、利率皆有企稳迹象,东谈主民币接连复原多个伏击关隘央行同步在汇率与利率贬责方面皆有大动作且方针一致开yun体育网,向市集开释出明晰的信号。

197 01-21 19:38 一财最热 点击关闭