官方网站证券时报•数据宝统计知道-开云kaiyun官方在线入口 - 开云kaiyun(中国)")

")

")

体育游戏app平台 国泰君安证券:有望出现跨年反弹 瞻望后市-开云kaiyun官方在线入口 - 开云kaiyun(中国)

缩量回调后,11月终末一个交游周A股将作何阐述?

澎湃新闻征集了10家券商的不雅点,大部分券商以为,现阶段的调整是由于市集情怀不踏实,在外部扰动下放大了波动。跟着再次凝华共鸣,联接盈利预期、资金面与风险偏好,以及现时市集位置,看好接下来的跨年行情。

中信证券暗意,当今正处于战略空窗期,战略预期出现狼藉,然而国内战略的场所和观念明确,12月料将再次凝华共鸣,市集正站在年度级别马拉松行情的起跑线上。

“短期联接盈利预期、资金面与风险偏好,再加之市集位置,看好接下去的跨年行情,这个行情已渐行渐近,接下来提供的布局良机需要紧紧把捏住。”中信建投证券称。

国泰君安证券相似量度,股市有望出现跨年反弹。从中线来看,仍保管N字型走势判断,股市系统性行情的出现仍需要看到进一步扩信用的举措。

“诚然当今市集处于短期调整期,但仍处于大级别上行行情的演化流程中,后续跟着经济战略的温暖发力并透露见效,有望迎来进犯拐点。”招商证券分析称。

建立方面体育游戏app平台,多家券商以为回调带来进一步布局机会。国投证券便指出:“目前市集跌一跌,倒也再次跌出了空间。”

星河证券进一步指出,现时阶段是一个调仓换股很好的时刻窗口,在市集轰动流程中,可逢低买入异日内需复苏流程中可能有较好预期的行业和企业,以及有较强分成陈诉才智的公司。

“短期资金连接在弹性标的中博弈,市集轮动快的特色或者率会赓续,提议务必笔据个东说念主交游才智决定是否参与短线博弈。若无法适合快速轮动,可适合镌汰仓位到半仓,但无需悲不雅。”星河证券强调。

中信证券:订价主力正在切换

现时,市集的订价主力正处于从个东说念主投资者向机构投资者切换的阶段,机构关爱的房价和社融信号仍需不雅察,投资者的心态相比脆弱,在外部扰动下放大了波动。当今正处于战略空窗期,战略预期出现狼藉,然而国内战略的场所和观念明确,12月料将再次凝华共鸣;市集正站在年度级别马拉松行情的起跑线上,恭候房价和社融的发令枪。

最初,里面方面,新一轮化债战略组合按期落地后,市集进入战略空窗期,前期战略起效下四季度国内经济有望稳步改善,但房价和社融发令枪信号仍需恭候,且外部扰动下市集对来岁预期相比狼藉。

其次,外部方面,以关税鼓舞产业链回流是好意思国异日交易战略的核心,量度国内战略能够悠闲支吾,而国内微不雅主体也已有所准备。

终末,市集方面,订价主力正处于从个东说念主投资者向机构投资者切换的阶段,投资者的心态相比脆弱,好意思国二次通胀预期和东说念主民币汇率变化放大了市集波动,量度12月政事局和经济使命会议将从头凝华共鸣。

建立上,短期不错连接用部分低估值顺周期品种过渡,待信号明确后积极增配绩优成长和内需铺张。

中信建投证券:跨年行情渐行渐近

瞻望后市,比市集一致预期乐不雅。在靠近外部弘远压力与挑战和里面信心不及环境下,愈加会保持来岁经济增速的高条件,且可能阐述出对罢了通胀观念的热烈诉求。

因此,短期联接盈利预期、资金面与风险偏好,再加之市集位置,看好接下去的跨年行情,这个行情已渐行渐近,接下来提供的布局良机需要紧紧把捏住。

天然,“特朗普2.0”带来外部不屈气性,因此结构上如实要更多关爱盈利不依赖好意思国市集,估值不依赖好意思资的公司。玄虚看,“关税2.0”不改A股中期牛市趋势。

建立方面,由于本轮信心重估牛逻辑消散较为全面,A500将是核心指数,可主动构建A500增强策略, 超配财富重估与化债场所(金融地产、地方开支关联类),新质坐褥力场所,受益财政的“两重”“两新”场所,职业铺张,供给侧更正深远场所等。

星河证券:轰动蓄势

上周市集情怀再度走弱,两市成交量并未回暖,同期上周五在多样听说影响下,市集跌幅较大。盘面上看,前期市集二次高涨时间阐述较好的场所是上周五杀跌的“重灾地”,因此,调整的核心原因依然市集情怀不踏实,其他事件扰动仅仅“导火索”。

基于此,瞻望后市,市集在赢得新外力(战略)鼓舞情怀回暖之前,或者率保管3250到3400区间轰动走势。中期维度连接看好,但情怀不稳导致短期指数和板块或者率是无序波动的气象,提议笔据投履历调决定仓位建立。

操作层面,现时阶段是一个调仓换股很好的时刻窗口,在市集轰动流程中,逢低买入异日内需复苏流程中可能有较好预期的行业和企业,以及有较强分成陈诉才智的公司,具体拐点出现的时刻当今难以服气。

短期,资金连接在弹性标的中博弈,市集轮动快的特色或者率会赓续,提议务必笔据个东说念主交游才智决定是否参与短线博弈。若无法适合快速轮动,可适合镌汰仓位到半仓,但无需悲不雅。有计划到市集订价权依然在活跃资金场所,则机构的“心头肉”在进行短期交游的流程中,还需适合兼顾情怀。

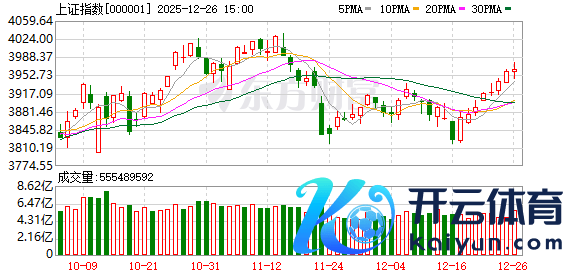

国泰君安证券:有望出现跨年反弹

瞻望后市,在12月至特朗普政贵寓台前,量度股市有望出现跨年反弹,但股指总体而言依然轰动行情。从中线来看,仍保管N字型走势判断,股市系统性行情的出现仍需要看到进一步扩信用的举措。

最初,方案层关于扭转经济形状与援手老本市集的立场调停,是股市出现行情和底部举高的坚实基础,咱们量度有机会的轰动行情还会赓续。

其次,现时股市正在快速计入中国潜在战略的空间与特朗普关税压力的复杂性,出现了港股和A股的调整,但这对股市而言并非赖事,并为跨年反弹奠定了基础。

再次,内需消极与外部压力亦为2025年增量经济战略开放空间,潜在战略包括更高的赤字率、更多的向地方振荡支付、更积极的促铺张举措以及更大的汇率弹性。

建立方面,面向2025年的投资干线,红利仍有阶段性阐述,但随机是主角,潜在的机会在产能淘汰的大盘成长和窘境回转的地产链。

申万宏源:可总结轰动市念念维

当今,市集已从只响应国内战略单边影响,转向有计划特朗普交游和国内战略对冲的相对力量。上周总体市集热度连接回落,余温向小盘成长格调聚焦。赢利效应的扩散有范围,交游性资金更要趁势而为。小盘成长自己可能反复有机会,但带动市集的章程本就弗成赓续。

瞻望后市,调整后不错总结轰动市念念维。后续还会有乐不雅预期容易发酵的窗口,不错积极作念结构。调整后,中央经济使命会议前的时刻窗口,或者率会成为A股市集反弹的机会。这波反弹,顺周期财富借战略预期建立是基本盘,高弹性的场所可能依然小盘成长主题。

接下来,诚然期待财政的行业多,但当今能提前响应财政刺激有用的行业并未几。从插足产出联系看各行业财政拉动和交易摩擦冲击的相对弹性:生存性铺张更多响应总量经济场所,是国表里战略对冲后的章程。核心铺张是现时A股最进犯的顺周期财富,股市响应财政刺激章程,需恭候国表里战略相对力量考据。

中期结构保举场所不变,包括新能源(供给压力草率程度快)、科创(2025年创投市集拐点,一二级联动机会增多)、港股互联网(基本面拐点已设立的核心财富)。

华泰证券:轰动市底色未变

11月中旬以来,A股缩量调整,投资者关爱调整的动因、后续行情的空间及关爱点。缩量调整后,短期A股仍处于战略难以证伪,事迹考据压力小,成交量核心较9.24前上移的阶段,轰动市底色未变。

保管轻指数、重结构,哑铃型作念结构的建立念念路:一是低估值、低筹码且直接纳益于增量战略的银行、建筑;二是小盘成长中,需求在具备自主可控逻辑的军工、策画机。

中期视角,连接关爱两个建立痕迹:一是内需相对外需改善,主要对应内需铺张品;二是产能周期的供需拐点,主要对应先进制造。

招商证券:仍处大级别上行行情演化中

市集在前期出现了显着高涨后,近期启动出现轰动调整,是多进犯素共同作用的章程:前期股票涨幅较大后,赢利效应渐渐消退,投资者在年底倾向于将盈利落袋为安;前期市集高涨主要由战略频发驱动,而当今进入事迹真空期,枯竭新的战略催化剂;本年级迹不甚梦想,年底事迹表现期有事迹压力,中小格调尤其承压;地缘政事神气反复,市集不屈气性增多;好意思元指数与好意思债收益率走强,导致外资存在流出压力。

诚然当今市集处于短期调整期,但仍处于大级别上行行情的演化流程中,后续跟着经济战略的温暖发力并透露见效,有望迎来进犯拐点,下一阶段不错在年末或来岁岁首诈欺战略预热期以及事迹表现期效应建仓,提议关爱与稳增长关联的地产及地产链以及空间大重叠战略援手,有本领跨越催化的“智安医”场所。

国投证券:“跨年”行情有望爆发

事实上,在战略平稳且莫得突发外围风险的情况下,A股岁末岁首爆发“跨年”行情(岁末+岁首+岁末岁首三种情况)可能性较大。(近十年仅2016年和2023年缺席。)

脚下市集跌一跌,倒也再次跌出了空间,天然施行上照旧基于轰动市念念维。自十一之后,反复强调现时行情类比2019岁首是相对安妥的,历史复盘看,轰动区间在于底部高涨15%-30%。

围绕内需铺张+地产的内需刺激订价需要留待国内后续增量战略作念进一步阐述,高股息底仓建立作用并未袪除,大盘范围中市值处置将成为订价阶段性进犯抓手。

当今并未修正自10月中旬以来“轰动念念维看科技(科创)”的中期预判,刚毅以半导体为核心的科技成长范围干线迹象启动显着,后续更高的期待是半导体能在国产替代+二季度景气拐点+AI产业链国外映射三个推能源下造成产业基本面干线:半导体成为下一个“汽车”。

中银证券:轰动上行逻辑仍在

短期波动不改中期轰动上行趋势。市集进入阶段性数据空窗期,流动性宽松、基本面预期相对乐不雅而基本面数据建立尚未得到实质性考据,使得短期绩差股行情更为活跃,发达落地履行的《上市公司监管指导第10号——市值处置》激励市集短期关于破净策略关爱度进步,上周前半周破净策略显赫跑赢其他宽基指数。

瞻望后市,市集轰动上行逻辑不改。周边岁末,市集关于经济使命会议的关爱度有所进步,异日两周市集或进入关于2025年宏不雅战略的预期演绎阶段,风险偏好不弱而流动性环境宽松,市集轰动上行趋势有望延续。

光大证券:中弥远朝上趋势未改

尽管市集短期有所波动,但中弥远朝上的趋势还莫得发生转换。预期改善驱动的市集其行情升沉显着,历史来看,市集短期波动不改中弥远趋势。

现时,市集预期主要受战略、增量资金、外部风险等要素的影响,若异日战略加力出台、增量资金超预期流入以及市集对中好意思联系走向的担忧缓解,或将鼓舞市集预期进一步改善,A股市集有望重拾升势,关爱进犯的会议时点或事件。

建立方面,中弥远提议关爱盈利建立及高风险偏好品种。盈利建立干线重心关爱内需偏铺张场所,如食物饮料、医药生物、社会职业等;高风险偏好品种干线关爱高贝塔行业补涨(医药、食饮、基础化工、有色等)、高盈利预期行业(TMT、军工等)及主题投资(战略援手类主题,如并购重组、市值处置;科技类主题,如AI产业链、自主可控)三大场所。